Cambio revolucionario en el mercado de tipos de interés

¿Hay algo emocionante acerca de los tipos de interés? Son aburridos y se negocian a través de complejos derivados difíciles de comprender.

Si bien no soy experto en tipos de interés, sé lo suficiente para entender que es absolutamente crucial estar familiarizado al menos con los fundamentos.

¿Por qué? Pues porque los tipos de interés no son solo uno entre muchos factores que afectan a los mercados. Son EL factor más importante. Los tipos de interés determinan el valor del dinero, afectando a todo, desde acciones y bonos hasta materias primas.

He aquí la prueba. El gráfico a continuación compara el precio del S&P 500 con el tipo de los fondos federales previsto para finales de 2022. A principios de este año, el mercado esperaba que el tipo finalizara el año por debajo del 1%. No podría haber estado más equivocado. La Reserva Federal ha elevado los tipos varias veces este año, y las expectativas actuales del mercado son que el tipo de los fondos federales terminará el año muy por encima del 4%.

Eso es una enorme discrepancia entre las expectativas y la realidad. No es una coincidencia que tengamos un mercado bajista en las acciones. El aumento de los tipos de interés ha absorbido la liquidez del mercado y ha encarecido el dinero. De repente, todas estas empresas no rentables tienen dificultades para mantener su negocio inflado como solían hacerlo.

Eurodólares

Pero hoy quiero hablar sobre el mercado de eurodólares. Eso NO es el tipo de cambio entre el euro y el dólar. Me refiero al mercado de futuros de tipos de interés de eurodólares (ticker GE). Es el tipo de interés a 3 meses sobre dólares fuera del sistema bancario estadounidense, por ejemplo, en bancos europeos.

Ese no es solo un mercado de nicho. De hecho, el eurodólar es el mercado de futuros más líquido a nivel mundial. Nada se le acerca, ni siquiera los futuros del S&P 500 o materias primas como el petróleo crudo. Eso no debería sorprenderle si considera los billones de dólares en préstamos en todo el mundo cubiertos con futuros de eurodólares.

En SpreadCharts, a menudo seguimos los diferenciales entre entregas de eurodólares, como el que se muestra a continuación. Puede ser una herramienta increíblemente útil para cronometrar las recesiones en EE. UU. Lo explicamos detalladamente en uno de nuestros vídeos de perspectiva macroeconómica para usuarios de la versión premium de SpreadCharts a principios de este año.

LIBOR no más

Ahora que está familiarizado con la importancia del mercado de eurodólares, comprenderá el cambio revolucionario que está a punto de ocurrir.

El subyacente para los futuros de eurodólares es el tipo LIBOR a 3 meses en USD. LIBOR significa London Inter-Bank Offered Rate (Tipo Interbancario de Oferta de Londres). Todos los tipos LIBOR son establecidos por varios bancos que envían sus cotizaciones a ICE Benchmark Administration (IBA), una subsidiaria de Intercontinental Exchange. Estas cotizaciones deberían reflejar los tipos a los que los bancos están dispuestos a prestarse entre sí. IBA luego calcula un promedio recortado para cada tipo y publica el tipo efectivo para cada moneda y vencimiento.

El problema es que los tipos LIBOR no son establecidos por el mercado. Eso los hace propensos a la manipulación. Tales esquemas fueron revelados por los reguladores tras la crisis financiera de 2008. Después de numerosas multas, se decidió que el LIBOR sería eliminado.

La publicación de muchos tipos LIBOR ya ha cesado, y los tipos LIBOR restantes se discontinuarán a finales de junio de 2023. Esto incluye el tipo LIBOR a 3 meses en USD, que sirve como subyacente para los futuros de eurodólares.

Introducción del SOFR

Era necesario un reemplazo para el LIBOR. Se decidió que sería el SOFR, que significa Secured Overnight Funding Rate (Tasa de Financiamiento Garantizado a un Día). A diferencia del LIBOR, el SOFR se basa en el mercado, lo que lo hace menos propenso a la manipulación.

La segunda diferencia principal es que el SOFR es una tasa garantizada. Como su nombre indica, el SOFR mide el costo de pedir prestados dólares estadounidenses durante la noche utilizando bonos del Tesoro como garantía. Eso puede tener consecuencias no intencionadas cuando, por ejemplo, hay una escasez de ese tipo particular de garantía. Pero quiero evitar profundizar en detalles.

CME Group lanzó futuros SOFR a 1 mes (ticker SR1) y a 3 meses (ticker SR3) en 2018. Últimamente, la liquidez de estos contratos ha explotado ya que todos esperan que el SOFR reemplace a las tasas LIBOR.

La transición

Lo crucial es que los futuros SOFR a 3 meses reemplazarán a los futuros de eurodólares. Pero, ¿cuáles son las implicaciones prácticas para usted como operador? Como dije, los tipos LIBOR en USD restantes dejarán de publicarse después del 30 de junio de 2023.

El Grupo CME estableció el 14 de abril de 2023 como la fecha de conversión. Los futuros de Eurodólar de abril, mayo y junio continuarán negociándose normalmente hasta su vencimiento.

No obstante, todos los futuros de Eurodólar con vencimiento posterior a junio se convertirán en los mismos vencimientos en futuros SOFR a 3 meses el 14 de abril de 2023. La conversión se realizará en una base de 1:1, más un ajuste de precio de 26,161 puntos básicos. La fórmula exacta es:

Precio de inicio de futuros SR3 = precio de liquidación de futuros GE + 26,161 puntos básicos

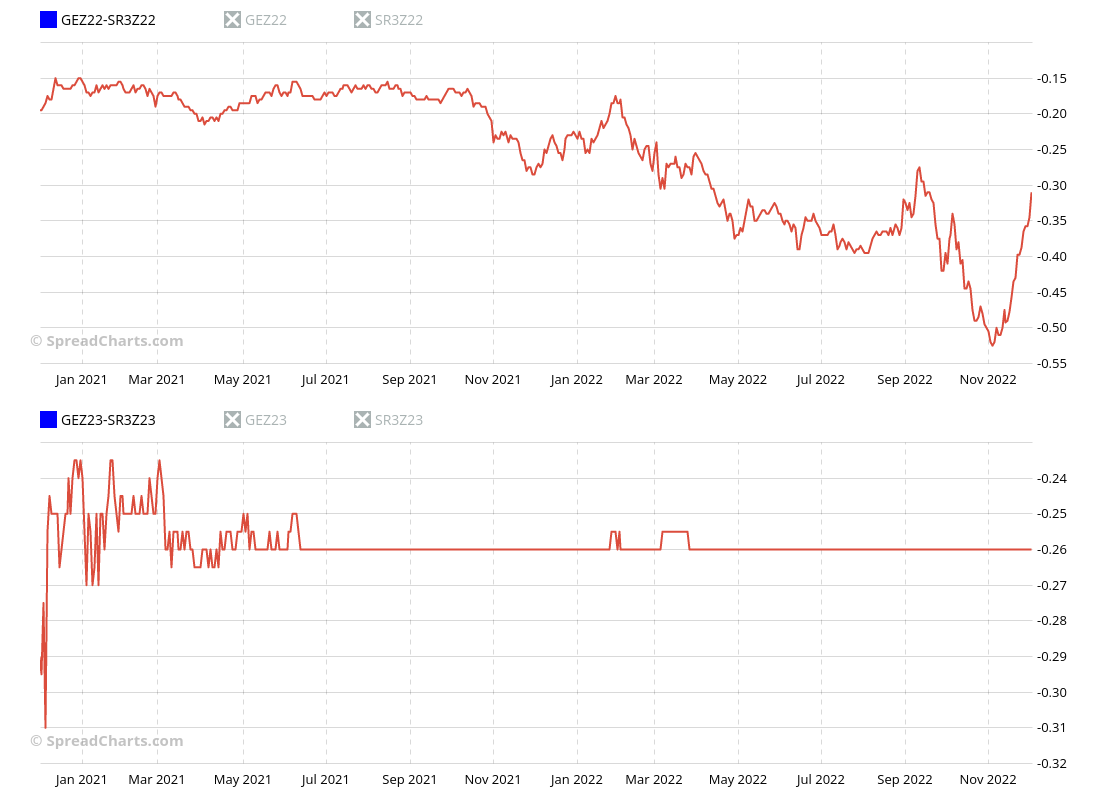

La existencia de una fecha de conversión predeterminada que es conocida por todos los participantes del mercado tiene consecuencias peculiares. Por ejemplo, he aquí el diferencial Eurodólar-SOFR para los contratos de diciembre de 2022 (arriba) y diciembre de 2023 (abajo).

Estamos preparados

Los usuarios de SpreadCharts no se quedarán atrás. Hemos agregado datos tanto para los futuros SOFR a 1 mes como a 3 meses desde su inicio en la aplicación SpreadCharts hoy.

Y, por supuesto, contamos con datos de Compromiso de Comerciantes para ambos futuros SOFR.

Mientras que los futuros SOFR a 3 meses simplemente reemplazarán a los Eurodólares, la adición de futuros SOFR a 1 mes abre nuevas formas de explorar los datos.

Por ejemplo, puede realizar un seguimiento del diferencial SOFR / Fed Funds de duración equivalente en el gráfico continuo a continuación.

O los diferenciales SOFR a 1 mes / 3 meses a lo largo de la curva (abajo) y explorar su impacto en otros mercados como las divisas.

Las posibilidades son infinitas con las analíticas de SpreadCharts.

No se pierda estos otros artículos interesantes

Nuevos datos: Índices sectoriales

Nuestro software ya está bien establecido mucho más allá del análisis de los mercados de...

Artículo completo¿Qué hay de nuevo en la aplicación SpreadCharts?

Han pasado unos meses desde que lanzamos la nueva versión de la aplicación SpreadCharts. Todavía...

Artículo completoUna versión nueva importante de la aplicación está aquí

Hoy, nos complace presentarles la nueva versión importante de la aplicación SpreadCharts que ha estado...

Artículo completo¡Día de la Liberación!

Los aranceles son, sin duda, la parte más insensata de la agenda de Trump. Si...

Artículo completo