¿Por qué negociar el contrato de caucho de SGX?

En la ocasión anterior, introdujimos los datos de SGX en la aplicación SpreadCharts y describimos brevemente la historia del comercio de materias primas en Singapur. Hoy, examinaremos más detenidamente el contrato de futuros más interesante desde la perspectiva del comerciante: los futuros de caucho.

Antes de continuar, debo aclarar que en realidad existen dos contratos de futuros de caucho negociados en el SGX: el TSR20 y el RSS3. Ambos se elaboran a partir de látex natural cosechado de árboles de caucho. El caucho técnicamente especificado (TSR) es látex líquido al que se le ha permitido coagular naturalmente y reformarse en bloques que pueden utilizarse en la fabricación de neumáticos. La lámina ahumada acanalada (RSS) es látex líquido enrollado en láminas y sometido a un proceso de ahumado.

Lo que será importante para nosotros es que el contrato TSR20 es mucho más líquido que el RSS3, por lo que me centraré exclusivamente en el contrato TSR20 a partir de ahora. Las especificaciones detalladas de ambos contratos se enumeran al final de este artículo.

Por qué debería interesarle el caucho de SGX:

- Liquidación física

- Comportamiento estacional

- Tamaño de contrato reducido

- Denominado en dólares estadounidenses

Liquidación física

Los contratos de futuros pueden liquidarse financieramente o físicamente. La liquidación física significa que el contrato debe liquidarse con la materia prima real al vencimiento, no simplemente con efectivo. ¿Por qué debería importarle esto si usted es solo un comerciante? Pues bien, la liquidación física garantiza que el contrato siga de cerca el precio de la materia prima subyacente. Conduce a menos fallos en la convergencia de los futuros con los precios al contado en el vencimiento, y el contrato es más popular entre los que buscan cobertura. La razón por la que debería importarle es que, como especulador, usted desea que el precio de los futuros refleje con precisión las condiciones reales del mercado físico. Imagine entrar en una operación y no obtener beneficios de ella, incluso si el mercado evoluciona como esperaba.

Sin embargo, esto puede ser un arma de doble filo en ocasiones. ¿Recuerda los precios negativos del petróleo crudo en la primavera de 2020? Pues bien, esto ocurrió solo en el contrato WTI, principalmente debido a su liquidación física. En contraste, los futuros del Brent, que se liquidan financieramente, no experimentaron precios negativos durante el mismo período.

Cuando negocia un contrato de liquidación física, usted negocia una materia prima real. Tales contratos son raros en el Sudeste Asiático, ya que la entrega física requiere extensas instalaciones de almacenamiento y carga. Es por eso que la mayoría de los contratos se liquidan en efectivo.

Comportamiento estacional

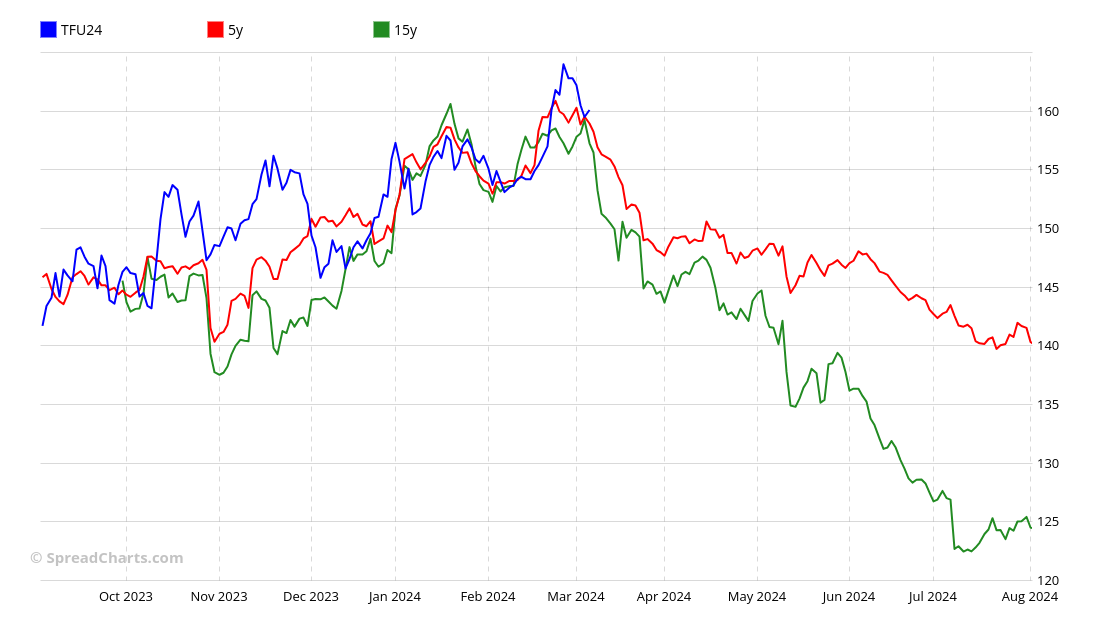

El caucho exhibe notables tendencias estacionales. Si nos sigue desde hace algún tiempo, sabe que no consideramos la estacionalidad como algo fiable. Falla terriblemente de vez en cuando. No obstante, puede servir como un importante impulso para sus operaciones si otros datos están alineados con ella. Y el caucho muestra fuertes patrones estacionales.

Por ejemplo, una agradable tendencia estacional alcista acaba de concluir, la cual el precio ha seguido bastante bien este año. Y ahora, está comenzando una fuerte tendencia estacional a la baja.

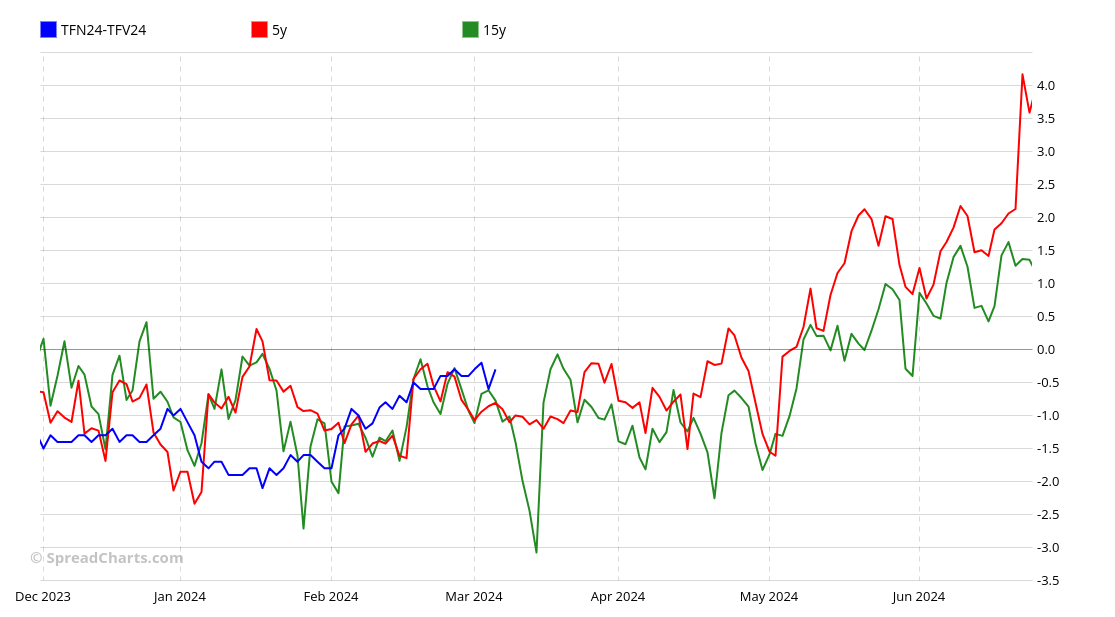

Este comportamiento estacional es evidente no solo en los futuros directos sino también en los diferenciales entre entregas.

Tamaño de contrato reducido

Esta es una enorme ventaja para los comerciantes minoristas. Los contratos de futuros tienden a ser grandes por razones históricas. En primer lugar, solo los comerciantes profesionales y los que buscaban cobertura los negociaban en el siglo XX. Estas eran generalmente grandes empresas y el tamaño del contrato estaba adaptado para ellas. Además, las comisiones de negociación eran mucho más altas antes del advenimiento de la negociación electrónica y la compra de un gran contrato era más rentable que comprar un par de contratos más pequeños.

Esto ya no es el caso. Ahora, los contratos más pequeños se están convirtiendo en la norma, ofreciendo más flexibilidad a los que buscan cobertura y atrayendo a especuladores que proporcionan la muy necesaria liquidez. Incluso el CME Group lo aprendió por las malas con algunas materias primas de nicho.

El tamaño del contrato de futuros de caucho de SGX es de solo 5 toneladas métricas, lo que se traduce en un valor por punto de solo $50. Para ponerlo en perspectiva, ¡el rango de negociación de meses de duración para este contrato representó un cambio de mero $500 en el valor del contrato! Los valores típicos para algunos contratos de futuros estadounidenses durante un período comparable serían de varios miles de dólares.

Un tamaño de contrato tan pequeño permite a los comerciantes utilizar su gestión de riesgos sin recurrir a stop losses excesivamente ajustados. También permite la negociación de múltiples contratos incluso por parte de comerciantes minoristas, lo cual es necesario para una adecuada gestión del dinero

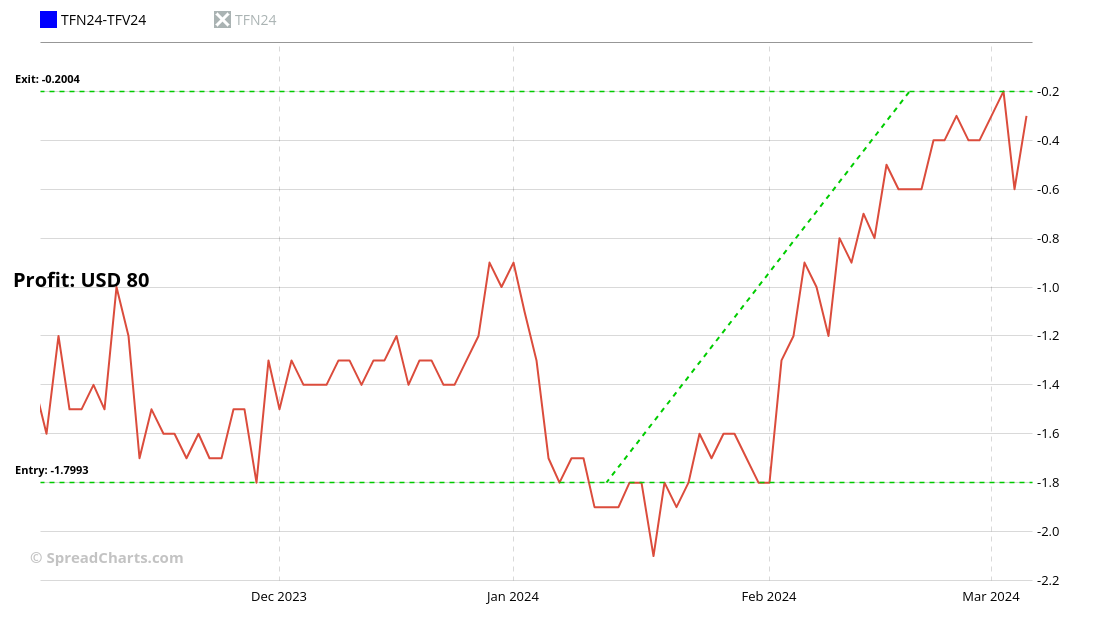

¿Y recuerda usted aquel diferencial en el gráfico estacional mencionado unos párrafos atrás? ¡Su variación de precio a lo largo de dos meses tiene un valor de tan solo $80!

Denominado en USD

A pesar de cotizarse en SGX, una bolsa singapurense, los futuros de caucho están denominados en dólares estadounidenses. Esto elimina el riesgo cambiario para los inversores estadounidenses y simplifica los cálculos de margen. Incluso para los operadores de otros países, convertir dinero a USD es generalmente más sencillo que convertirlo a SGD.

Confío en que ahora comprenda por qué nos entusiasma tanto la adición de datos de caucho de SGX a la aplicación SpreadCharts. A continuación, adjuntamos las especificaciones completas de los contratos tanto para TSR20 (sintético) como para RSS3 (natural).

Hemos logrado firmar la licencia con SGX e incorporar estos nuevos datos en la aplicación únicamente gracias a nuestros suscriptores premium. Si desea ver datos adicionales en la aplicación, considere adquirir la suscripción premium.

|

|

|

| Nombre del contrato | SGX SICOM TSR20 Rubber |

|

|

|

| Bolsa | SGX |

|

|

|

| Símbolo | TF |

|

|

|

| Meses de vencimiento | F, G, H, J, K, M, N, Q, U, V, X, Z |

|

|

|

| Divisa | USD |

|

|

|

| Tamaño del contrato | 5 toneladas métricas |

|

|

|

| Valor del punto | $50 |

|

|

|

| Tamaño del tick / valor | 0,1 / $5 |

|

|

|

| Liquidación | Física |

|

|

|

|

|

|

| Nombre del contrato | SGX SICOM RSS3 Rubber |

|

|

|

| Bolsa | SGX |

|

|

|

| Símbolo | RT |

|

|

|

| Meses de vencimiento | F, G, H, J, K, M, N, Q, U, V, X, Z |

|

|

|

| Divisa | USD |

|

|

|

| Tamaño del contrato | 5 toneladas métricas |

|

|

|

| Valor del punto | $50 |

|

|

|

| Tamaño del tick / valor | 0,1 / $5 |

|

|

|

| Liquidación | Física |

|

|

|

No se pierda estos otros artículos interesantes

Nuevos datos: Índices sectoriales

Nuestro software ya está bien establecido mucho más allá del análisis de los mercados de...

Artículo completo¿Qué hay de nuevo en la aplicación SpreadCharts?

Han pasado unos meses desde que lanzamos la nueva versión de la aplicación SpreadCharts. Todavía...

Artículo completoUna versión nueva importante de la aplicación está aquí

Hoy, nos complace presentarles la nueva versión importante de la aplicación SpreadCharts que ha estado...

Artículo completo¡Día de la Liberación!

Los aranceles son, sin duda, la parte más insensata de la agenda de Trump. Si...

Artículo completo