Komoditní spready 4: Proč existují interdelivery spready?

V minulém díle seriálu o komoditních spreadech jsme si řekli co je to spread a jaké typy spreadů známe. Dnes se trošku podrobněji podíváme na interdelivery spready, protože právě tento typ spreadů perfektně vyhovuje mému účtu a mojí toleranci k riziku. K výhodám spreadů se ještě v budoucnu dostaneme, dnes ale chci vysvětlit to základní – proč vůbec tyto spready existují?

Malé opakování

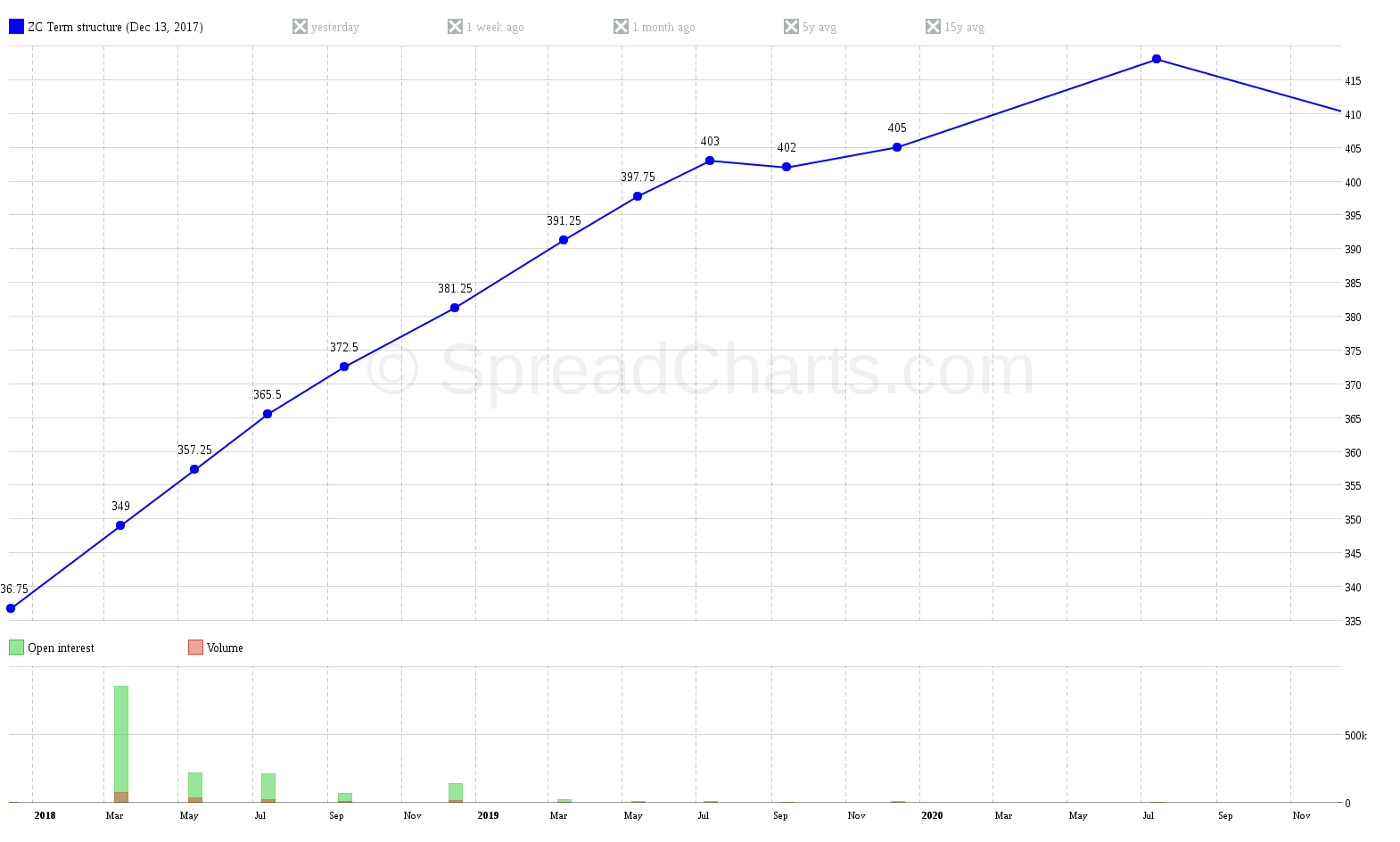

Už víme, že interdelivery spread je jednoduše cenový rozdíl dvou futures kontraktů v rámci jedné komodity. Pojďme na konkrétní příklad. Kukuřice s termínem dodání v březnu 2018 se obchoduje za cenu 349 centů (označení futures kontraktu je ZCH18). Kukuřice s termínem dodání až v červenci se obchoduje za 365.5 centů (označení futures kontraktu je ZCN18). Spread, čili cenový rozdíl mezi kontrakty, se rovná 16.5 centům (365.5 – 349 centů).

To je myslím jednoduché a pochopitelné. Teď se ale nabízí otázka. Jak je možné, že spready vůbec existují? Proč mají futures kontrakty na tutéž komoditu různou cenu? Velmi často se mě na to ptáte na konferencích, na webinářích nebo prostřednictvím zpráv. Proto si to dnes podrobněji vysvětlíme.

Nakupujeme kakao

Představte si, že jste firma Nestlé, která vyrábí čokoládu a různé sladkosti pro celý svět. Hlavní ingrediencí je kakao, které potřebujete pravidelně kupovat, aby jste mohli vyrábět čokoládu. Třeba dnes zjistíte, že za tři měsíce budete potřebovat řekněme 1000 tun nového kakaa. Máte tedy dvě možnosti:

- Koupit kakao hned a tři měsíce ho skladovat.

- Koupit kakao s dodáním za tři měsíce (kakao bude skladovat po dobu tří měsíců dodavatel).

Skladovací náklady

V obou případech zde vystupuje stejná veličina – skladování. Jinak řečeno, pokud budete kakao sami skladovat, bude vás to něco stát. Pro uskladnění fyzické komodity musíte mít nějaký prostor s vhodnými podmínkami. Pokud ale koupíte kakao s pozdějším termínem dodání, musí za vás komoditu skladovat dodavatel. A samozřejmě i on s tím má spojené skladovací náklady.

Je tedy jedno, jestli kakao skladujete vy nebo někdo jiný, skladovací náklady vždy přítomny, dokud se kakao nezpracuje. Tyto náklady se proto pochopitelně musí odrazit také v ceně komodity, tzn. v ceně futures. Je tedy úplně normální, pokud mají futures kontrakty se vzdálenějším dodáním vyšší cenu. Tomuto normálnímu stavu trhu se říká contango a jeho důsledkem je existence interdelivery spreadů.

Na následujícím grafu můžete vidět křivku term structure, která zobrazuje ceny všech obchodovaných futures kontraktů. To znamená, že ukazuje rozložení cen komodity s různým termínem dodání. Když budu odbornější, term structure nám zobrazuje aktuální rozložení nabídky a poptávky v čase. Je to velmi užitečná věc, protože s její pomocí můžeme identifikovat sklizně u zrnin, topné sezóny na energiích, atd. K tomu se ještě vrátím později.

Na grafu je konkrétně zobrazená term structure kukuřice k datu 13. 12. 2017. Je pěkně vidět, že trh je v normálním stavu – v contangu. Ceny kontraktů se vzdálenější expirací jsou dražší (horizontální osa – expirace, vertikální osa – cena). A jak jsme si již řekli, jedním z hlavních důvodů jsou skladovací náklady.

Domácí úkol

Do příštího dílu seriálu zkuste na křivce term structure najít spread, který jsem dnes uvedla na začátku článku. Vyznačte si ho na grafu šipkou a příště si výsledek společně zkontrolujeme.

Co nás čeká příště?

Kromě contanga známe ještě jeden stav trhu – backwardation, kterému se také říká inverzní trh. A právě o něm si řekneme něco víc příště.

Nenechte si ujít další zajímavé články

Nová data: Úrokové sazby a elektřina

Jak jsme slíbili, přidáváme do aplikace SpreadCharts nová data. Důležité je, že cílem není mít...

Celý článekNová data: Sektorové indexy

Náš software už dávno přesáhl rámec analýzy komoditních trhů. Akciové indexy, měny a dokonce i...

Celý článekCo je nového v aplikaci SpreadCharts?

Už je to pár měsíců, co jsme spustili novou verzi aplikace SpreadCharts. Stále běží v...

Celý článekNová verze aplikace je tady

Dnes vám s nadšením představujeme novou verzi aplikace SpreadCharts, na které jsme dlouho pracovali. Stručně...

Celý článek