Masivní rally na zrninách

Překvapuje vás masivní rally na zrninách? Neměla by, protože přesně na to jsme vás upozorňovali v říjnu loňského roku.

(1/7) We think there is a decent likelihood of a massive rally on grains!

Especially #wheat looks strong, but #corn and #soybeans would benefit too.#OATT #ZC_F $CORN #ZS_F $SOYB #ZW_F $WEAT $DBA pic.twitter.com/rjGRT0tld2

— SpreadCharts.com (@SpreadChartsCom) October 24, 2021

Dokonce jsme správně identifikovali pšenici jako nejslibnější komoditu v rámci významných zrnin.

(6/7) Turning to #wheat, the price action is very simple. The market is consolidating, making higher lows and dissipating the previously optimistic sentiment.

Once the resistance breaks, see you at $10.#OATT #ZW_F $WEAT $DBA pic.twitter.com/5OYbZ7ssQY

— SpreadCharts.com (@SpreadChartsCom) October 24, 2021

Náš počáteční cíl na $10, který se ještě v říjnu zdál neuvěřitelný, byl dosažen právě včera.

Otázkou je, jak moc špatná je současná situace. Zaměřím se na pšenici, která byla válkou na Ukrajině zasažena nejvíc.

Navzdory bezprecedentnímu šoku na straně nabídky zůstává pšenice CBOT pod historickým maximem z roku 2008 na úrovni kolem $13.50.

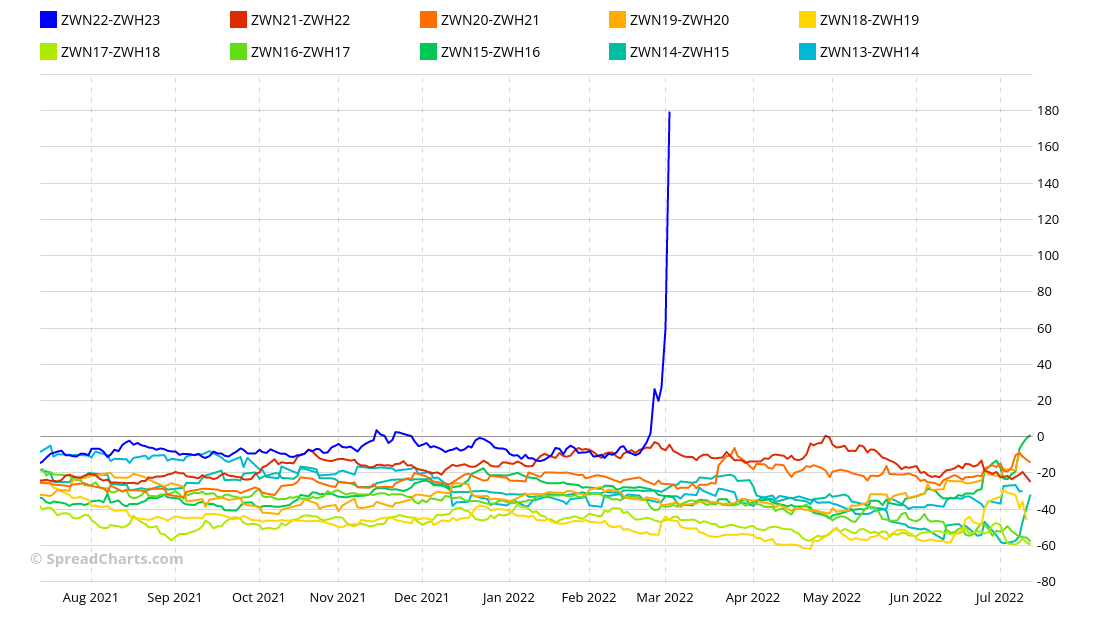

Pokud se ale podíváme hlouběji do dat, najdeme hned několik znepokojivých věcí. Strukturálně je trh v takovém extrému, jaký jsme ještě nikdy neviděli. Podívejme se například na skládaný graf sezonality bull spreadu ZWN22-ZWH23. Včera uzavřel na 179.50c. Normálně se přitom tento spread v podstatě nikdy neobchoduje nad nulou!

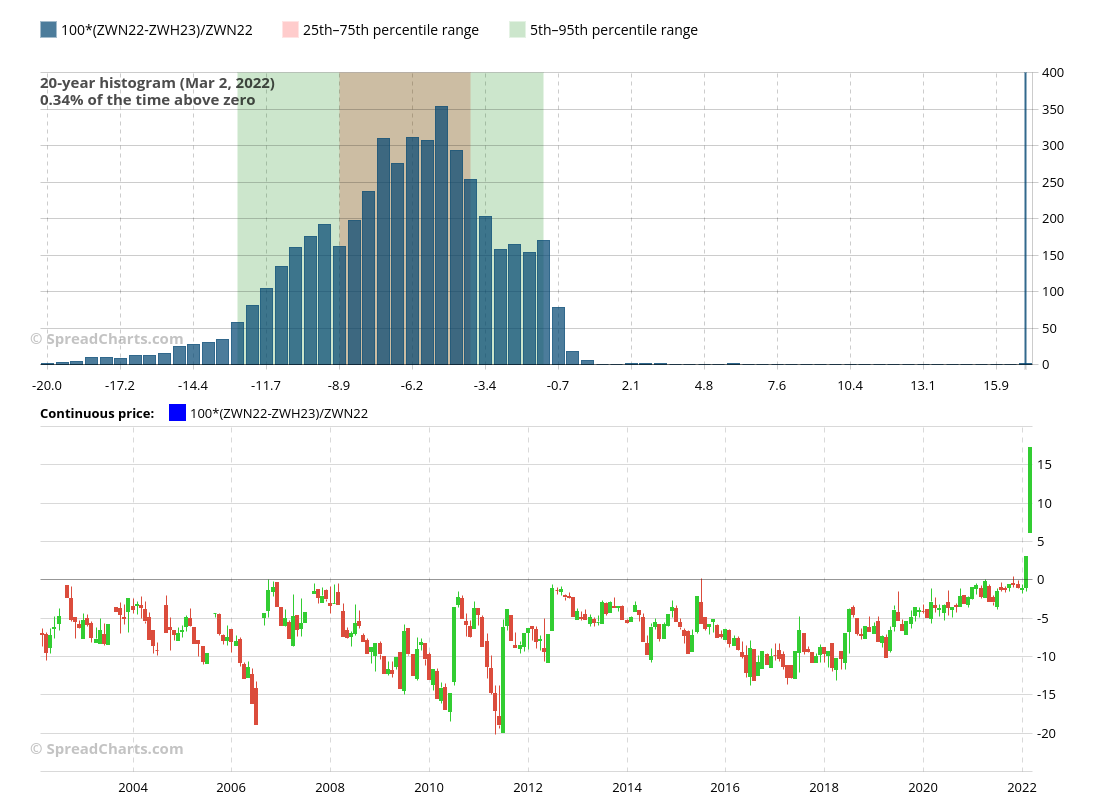

Ale pojďme se podívat na více rigorózní analýzu. Zde vidíte stejný spread vyjádřený formou contanga, což lépe odráží skutečný stav trhu než samotný spread a nesrovnatelně lépe než jen samotná cena podkladové komodity. Backwardation na této části křivky term structure v současnosti činí 17%. Tato metrika přitom nikdy nepřesáhla 1% za posledních 20 let, pokud nepočítáme poslední týden. Velikost pohybu ve struktuře trhu, ke kterému došlo za posledních pár dní, nesnese žádné srovnání s historií. Proto jej žádný model nemohl předvídat.

Možná trochu nadužívám slovo „nikdy“, ale na to byste si měli pomalu zvykat, s ohledem na to co pozorujeme na trzích. Asi se ptáte, co přijde dál. Je to vrchol? Nebo bude růst ceny pokračovat. Upřímně řečeno, nevíme a snaha časovat cenový vrchol se může nepěkně vymstít. Tento trh je nepředvídatelný, protože nelze nalézt žádnou paralelu v minulosti. Extrémní volatilita znemožňuje obchodovat jakémukoliv systému, který má rozumné řízení rizika. A neexistuje způsob, jak to obejít, protože např opční prémia jsou také absurdní.

V každém případě zde jsou věci, které budeme sledovat:

- jakýkoli náznak alespoň dočasného příměří mezi Ruskem a Ukrajinou, nebo na druhé straně další eskalaci (útok na Oděsu a potenciální invaze do Moldavska)

- zatímco Ukrajina nepěstuje téměř žádnou jarní pšenici, sklizeň zimní pšenice by měla začít v červenci, což je nyní s otazníkem

- Ukrajina je také významným producentem kukuřice a k setbě, která obvykle probíhá v dubnu a květnu, nemusí v této situaci vůbec dojít

- blokáda ukrajinských námořních přístavů a nedávné útoky na obchodní lodě

- známky tlaku ze strany Číny (má páky na Rusko), která musí dovážet obrovské množství zrnin, aby uživila své obyvatelstvo

Nenechte si ujít další zajímavé články

Nová data: Úrokové sazby a elektřina

Jak jsme slíbili, přidáváme do aplikace SpreadCharts nová data. Důležité je, že cílem není mít...

Celý článekNová data: Sektorové indexy

Náš software už dávno přesáhl rámec analýzy komoditních trhů. Akciové indexy, měny a dokonce i...

Celý článekCo je nového v aplikaci SpreadCharts?

Už je to pár měsíců, co jsme spustili novou verzi aplikace SpreadCharts. Stále běží v...

Celý článekNová verze aplikace je tady

Dnes vám s nadšením představujeme novou verzi aplikace SpreadCharts, na které jsme dlouho pracovali. Stručně...

Celý článek