Inflace je tady!

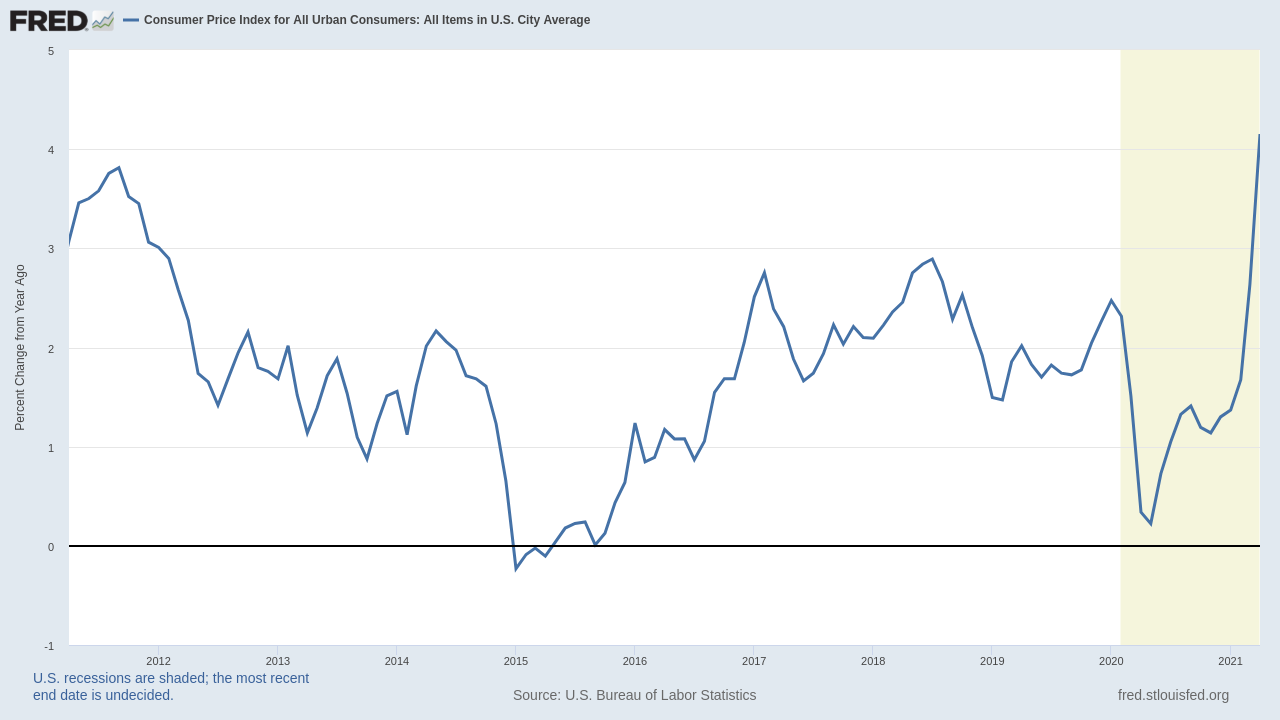

Inflace je tady, o tom není pochyb. Americká data CPI zveřejněná minulý týden přinesla velké překvapení. Meziroční inflace, což je číslo které nejčastěji vidíte v médiích, dosáhla 4.2%. To znamená, že cena zboží ve spotřebním koši tvořícím index vzrostla o více než 4% v porovnání s dubnem 2020.

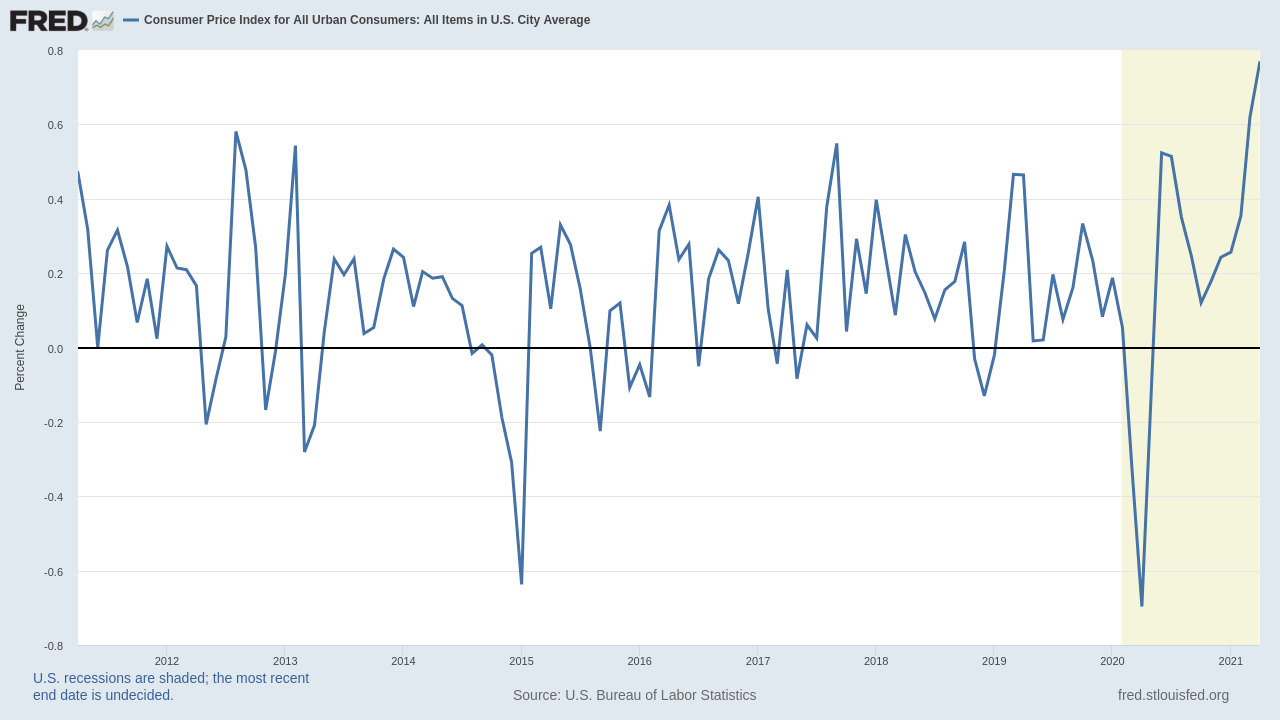

Prestože toto číslo je velmi vysoké, jistě vás napadne možné zkreslení důsledkem COVIDu, který měl největší ekonomický (nikoliv zdravotnický) dopad právě loni na jaře. A budete mít pravdu. Nicméně i když se podíváme na meziměsíční čísla, dostaneme se na 0.8% což je stále nejvyšší meziměsíční nárůst cen za posledních 10 let. Ať se na to díváme z jakéhokoliv úhlu, inflace prostě dorazila.

Inflace která je nebo byla?

Dobrá, znamená to tedy začít utrácet o sto šest, než se hotovost stane bezcenou? Ne tak úplně, nebo alespoň ne bezprostředně nyní.

Prvním důvodem je podstata zveřejněných dat. Makroekonomická data jsou opožděná a popisují jevy, které již nastaly. Správný nadpis článku by tedy měl být „Inflace tady BYLA“. Pokud sledujete trhy, tak jste inflaci mohli vidět v reálném čase na cenách mnohých komodit za poslední rok. Pokud jste tohoto trendu nestihli využít, tak už je pravděpodobně příliš pozdě. Tedy v krátkodobém horizontu.

Druhý problém ale spočívá i v „neopožděných“ datech. Finanční trhy jsou tím pravým ukazatelem v reálném čase. A když se rozhlédnete, zjistíte že ceny průmyslových kovů jako je měď nebo konstrukčních materiálů jako dřevo za poslední týden provedly prudký pohyb směrem dolů.

To samé platí i pro zemědělské komodity jako jsou zrniny. Mimochodem kukuřice provedla minulý týden limitní pohyb dolů. Možná to nic neznamená a ceny dosáhnou nových maxim v následujících týdnech. Ale dokud se tak nestane, tak je stávající slabost problematická.

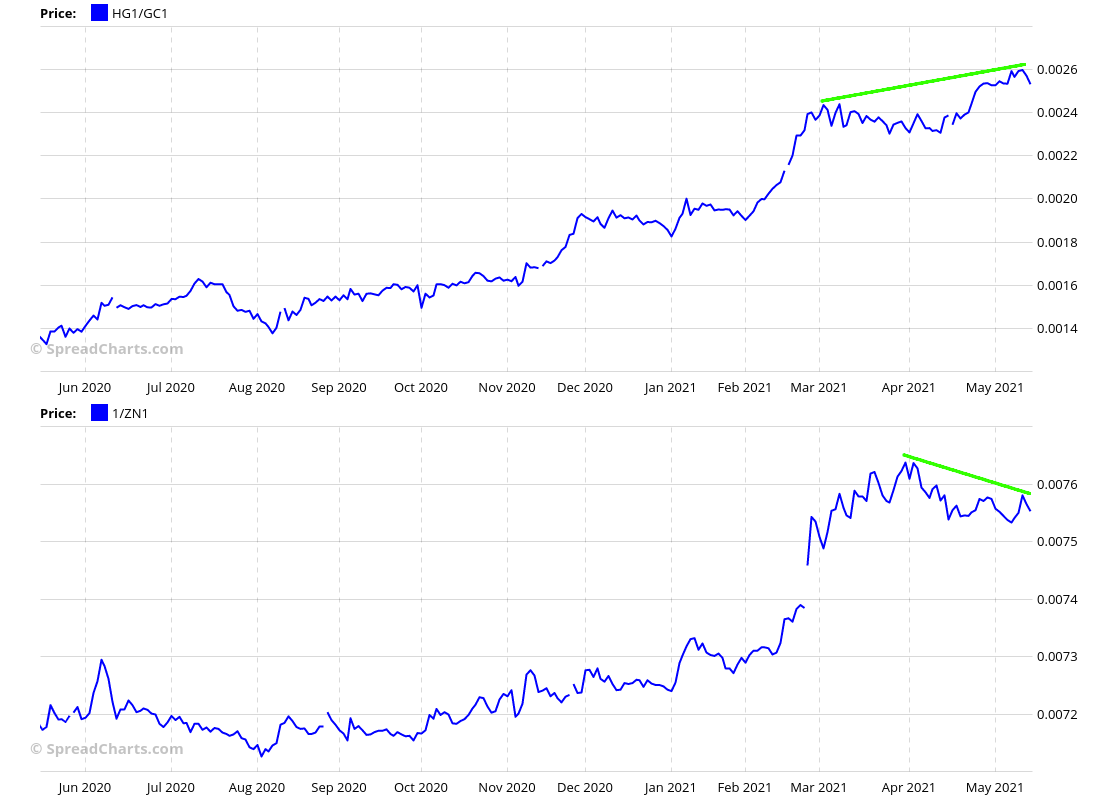

Jeden graf je ale mimořádně zajímavý. Zobrazuje poměr mezi mědí a zlatem a pod ním obrácenou cenu 10-letých amerických vládních dluhopisů. Oba tyto ukazatele věrně odrážely rostoucí inflaci v minulých měsících. Všimněte si ale té divergence. Jeden z nich očividně reflektuje nesprávné inflační očekávání. Jsem velmi zvědav, který z nich se plete.

Třetím problémem je excesivní sentiment. Zde vidíte poslední obálku magazínu Barron’s.

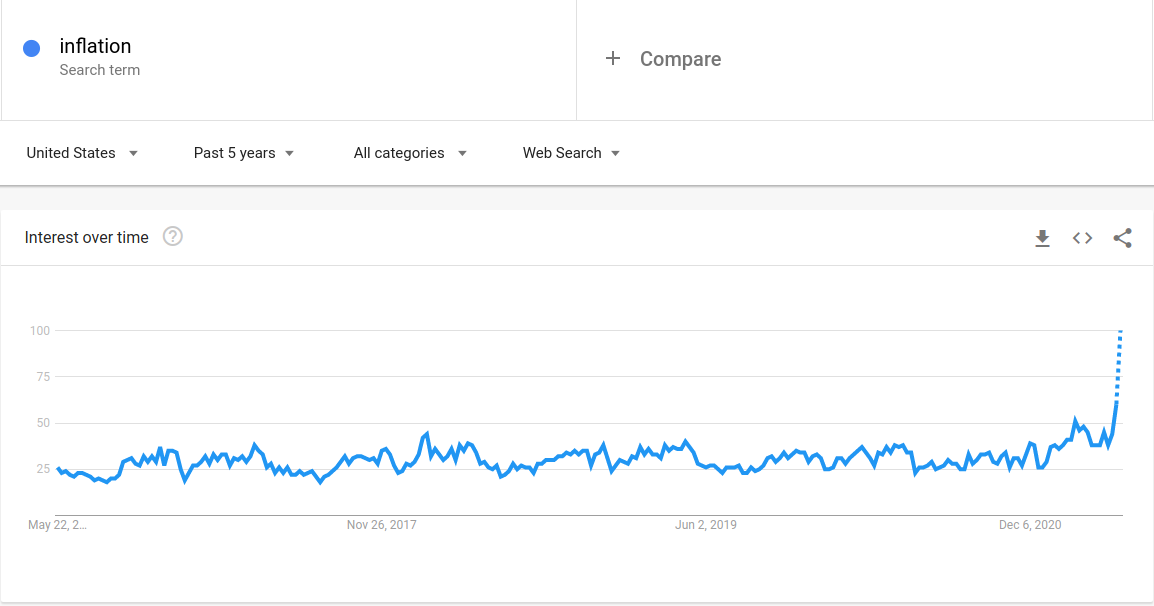

Pokud máte raději tvrdá data, mám pro vás data pro termín „inflace“ v Google Trends. Četnost vyhledávání tohoto slova doslova explodovala.

Časový horizont je zásadní

Správná interpretace těchto faktů je klíčová. Obsáhle jsme rozebrali souboj mezi inflačními a deflačními trendy v posledním kvartálním makroekonomickém výhledu v rámci našeho prémiového research. Současný stav pro nás není překvapivý, protože inflační tlaky jsme identifikovali již s předstihem. Na druhé straně jsme tvrdili, že inflační očekávání ve střednědobém horizontu (letos) dosáhnou určitého extrému. To povede k ochlazení sentimentu a korekce na mnohých komoditách. Zřejmě se k tomuto bodu rychle blížíme.

We just published our extensive quarterly 🌎macro outlook🌏

▶️ employment trends in the USA

▶️ the battle between accelerating inflation and deflation risks

▶️ the steepening yield curve and its effects on equities

▶️ market breadth and credit spreads$SPX $SPY $QQQ $TLT #DXY pic.twitter.com/jmDEvDlLmK— SpreadCharts.com (@SpreadChartsCom) April 4, 2021

Časování je ale obtížné. Inflace a tím pádem ceny komodit mohou klidně ještě růst několik měsíců, než se dočkáme korekce. A nebo je klidně možné, že korekce na komoditách z minulého týdne budou dále pokračovat. To je opravdu těžké odhadnout. Jsme ale přesvědčeni, že korekce je jen otázkou času.

Na druhé straně nechápejte špatně náš časový horizont. Dlouhodobě očekáváme prostředí zvýšené inflace, to znamená v následujících letech. Takové prostředí je typicky spojeno s rostoucími cenami komodit. Bull market na komoditách teprve začíná. Nebudu zde chodit do detailů, ale pozorujeme strukturální deficit na mnohých komoditách. Narovnání tohoto deficitu zabere delší dobu. Jinak řečeno, vybudovat nové doly na měď nebo třeba infrastrukturu pro těžbu plynu zabere mnoho let.

Jak se dá zobchodovat korekce?

Možná vás napadá otázka jak by se dalo takové korekce na komoditách využít. To by nebylo vůbe snadné. Zaprvé není dobrý nápad snažit se shortovat proti tak rozjetému uptrendu. Jediným způsobem je dělat to opravdu v malém, a nebo si nejdřív počkat na oslabení trendu. Druhý problém je, že nevíme jak taková korekce bude vypadat. Nemusí to být nutně prudký a rychlý výprodej. Někdy je pohyb do strany po mnoho měsíců dostatečný k ochlazení euforického sentimentu. A na takové konsolidaci se dá vydělat jen těžko. Nevíme tedy zda to bude korekce v ceně, nebo spíše v čase.

Nicméně aktivní obchodníky budou jistě zajímat signály, které vygeneroval náš model postavený na umělé inteligenci. Některé z těchto zvýrazněných příležtostí by mohly těžit z široké korekce na komoditách.

📈New trading signals📈 have been added to https://t.co/j2kBYXIYSv

Unlike last time, there is plenty of potentially interesting opportunities.

For example 🛢️#Brent crude oil🛢️, ⛽ICE #Gasoil⛽, 🐄#Cattle🐄, 🧵#Cotton🧵, ☕#Coffee☕ and 🍫#Cocoa🍫#OOTT $BNO $COW $JO $BAL $NIB pic.twitter.com/9Blei87CV3

— SpreadCharts.com (@SpreadChartsCom) May 15, 2021

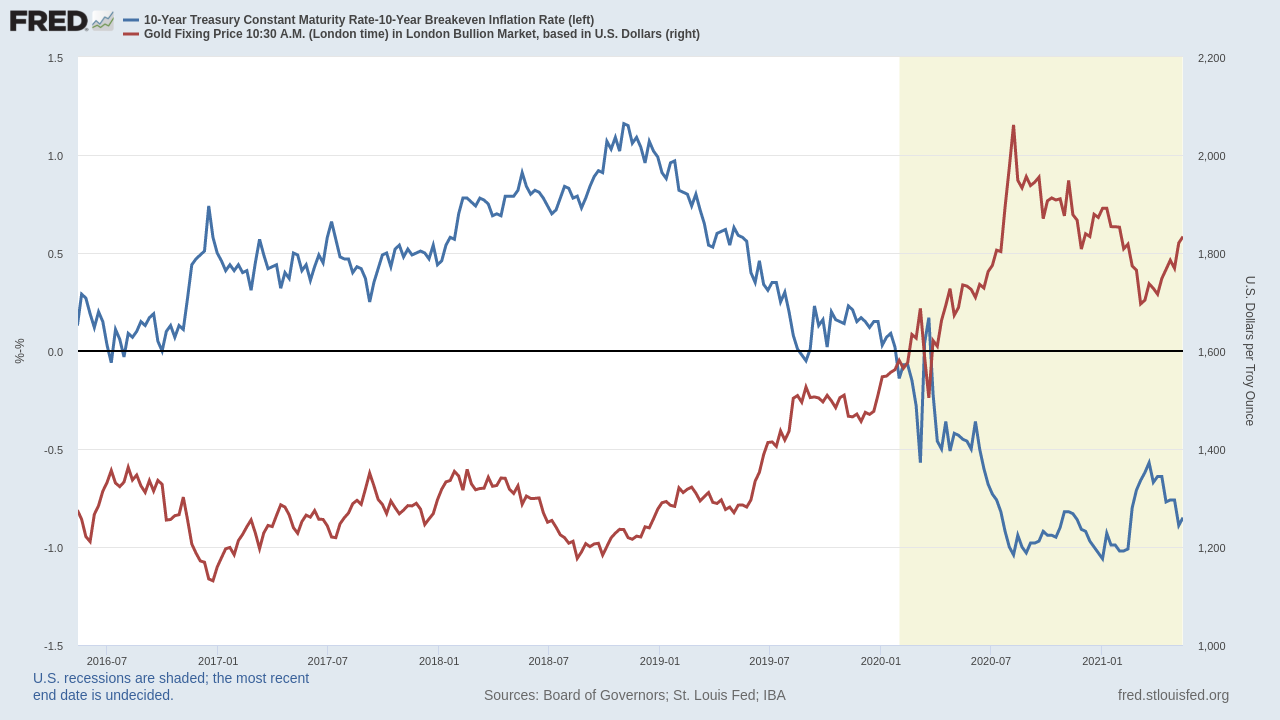

Z fundamentálního pohledu se nám nadále líbí zlato. Nelíbí se nám sice tolik jako začátkem března, kdy jsme na den přesně trefili dno na zlatě i těžařech, ale dlouhodobě má i přesto ještě velký potenciál. To může znít překvapivě, protože zlato je považováno za pojistku proti inflaci a mělo by proto padat, jestliže inflační očekávání ochladnou. To ale není tak úplně pravda. Ve skutečnosti zlato inverzně následuje reálné dlouhodobé úrokové sazby, nežli samotnou inflaci. Pokud tedy dluhopisy vystřelí vzhůru, zlato může růst i když inflace zpomalí.

I když zlato není tak zajímavé jako v březnu, stále se nám líbí z dlouhodobého pohledu. Opakovaně jsme zdůrazňovali, že očekáváme nová maxima zřejmě již během tohoto roku. A za touto predikcí si stále stojíme.

Nenechte si ujít další zajímavé články

Normalizovaná COT data

Přidali jsme užitečnou novou funkci pro data Commitments of Traders. COT data nyní můžete normalizovat...

Celý článekNová data: Úrokové sazby a elektřina

Jak jsme slíbili, přidáváme do aplikace SpreadCharts nová data. Důležité je, že cílem není mít...

Celý článekNová data: Sektorové indexy

Náš software už dávno přesáhl rámec analýzy komoditních trhů. Akciové indexy, měny a dokonce i...

Celý článekCo je nového v aplikaci SpreadCharts?

Už je to pár měsíců, co jsme spustili novou verzi aplikace SpreadCharts. Stále běží v...

Celý článek