Našlo zlato své dno?

Trhy umí být někdy zcela nepředvídatelné. To ale není případ zlata, alespoň v poslední době. V naší analýze před více než měsícem jsme usoudili:

Pokud má bullish scénář vyjít a zlato se podívat na $2000 a neklesnout předtím na $1680, musíme být velmi brzy svědky cenového růstu, ideálně během následujících dnů. Nikoliv konsolidace! Trh může zkonsolidovat, ale ne na stávající úrovni pod $1850. To by bylo bearish.

Když se dnes podíváte na graf, zjistíte že cena zlata konsolidovala po zbytek ledna. Nebylo proto žádným překvapením, že v únoru přišel průlom pod support na $1800 a dnes jsme na ceně okolo $1770. Znamená to, že náš cíl na $1680 zůstává v platnosti? Ve zkratce ano. Situace ale není nikdy černobílá a delší odpověď může situaci lépe objasnit.

Jako první věc bych rád zdůraznil, že se nechceme dopředu fixovat na konkrétní cenové hladiny, protože to většinou nefunguje. Daleko chytřejší je dělat rozhodnutí na základě aktuální tržní situace. A ta se může rychle měnit.

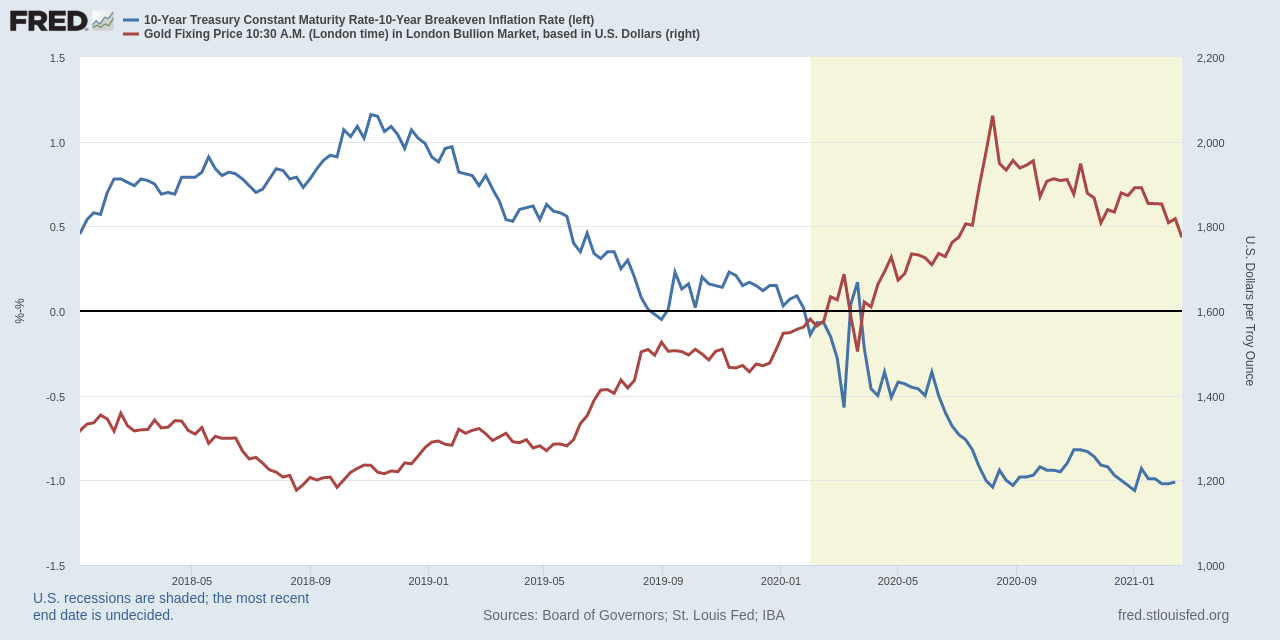

Začněme s fundamenty. Chování zlata se za poslední měsíce změnilo. Cena zlata má ve zvyku se hýbat inverzně vůči reálným výnosům. To se ale nyní neděje.

Reálné dlouhodobé úrokové sazby dosáhly dna v srpnu 2020 a od té doby jdou do strany. Klíčové ale je, že nerostou. Zlato ale i přesto klesá. Jeho cena zdá se nyní následuje nominální úrokové sazby, namísto těch reálných. A to je důvodem našeho pokračujícího bearish náhledu na zlato, protože nominální výnosy dluhopisů s delší durací v nejbližší době pravděpodobně ještě vzrostou.

Sentiment je dalším důvodem k opatrnosti. Přestože množství spekulativních a zajišťovacích pozic výrazně pokleslo, trh stále ještě není přeprodaný. Zatím jsme neviděli skutečný pesimismus, který spolehlivě označil střednědobá cenová minima v minulosti.

Když mluvíme o sentimentu, americký dolar je mohutně přeprodaný a očekáváme protitrendovou rally ve střednědobém horizontu. Zlato by na takovou událost asi nereagovalo zrovna pozitivně. Je sice pravda, že zlato se může obrátit vzhůru dříve než skončí rally na dolaru, ale přinejmeněím počáteční reakce by byla určitě negativní.

Nicméně stále se můžeme dočkat velmi krátkodobé růstové korekce na zlatě. Snažit se ale nyní vydělat na jakékoliv růstové korekci ale nedává moc smysl. Poměr potenciálního zisku a podstupovaného rizika jednoduše není dobrý.

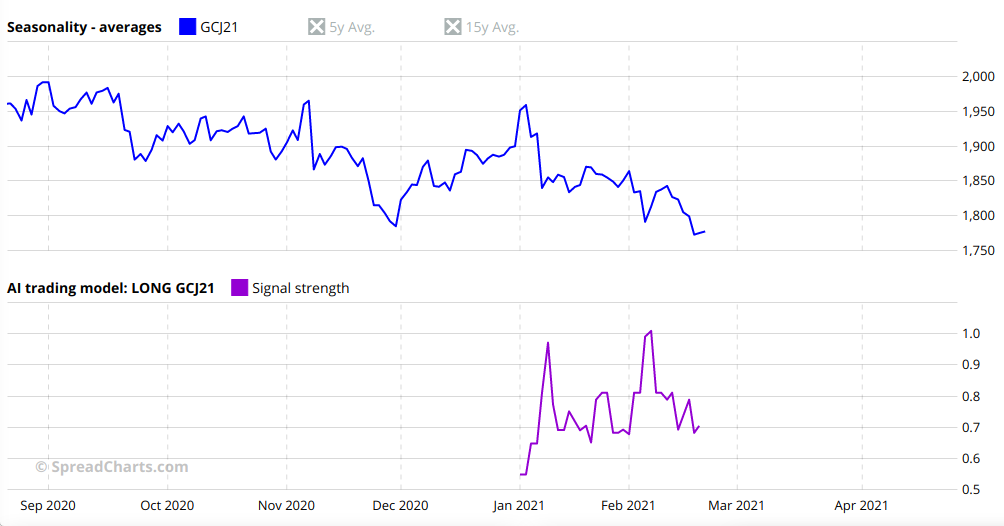

Další zvláštní věc je, že náš model založený na umělé inteligenci vydal validní long signál po výprodejích v lednu i v únoru, což vedlo v obou případech ke krátkodobým růstům. Tentokrát ale žadný takový signál nepřišel.

Než to vyzní totálně pesimisticky, mějtě na paměti, že je kritické rozlišovat mezi různými časovými horizonty. Zůstáváme dlouhodobě bullish na zlatě z fundamentálních důvodů, které jsme vysvětlili v prémiové video analýze z 8. června 2020. Klidně i 25% korekce je na zlatě úplně normální, s ohledem na prudkou rally v minulém roce. To by pro zajímavost implikovalo cenové dno někde okolo $1550. Ale to je jen náhodné číslo. Pointou je, že i přestože konečný propad může být větší, než si nyní dokážete představit, stačí odzoomovat graf a podívat se na situaci s nadhledem.

Nenechte si ujít další zajímavé články

Nová data: Úrokové sazby a elektřina

Jak jsme slíbili, přidáváme do aplikace SpreadCharts nová data. Důležité je, že cílem není mít...

Celý článekNová data: Sektorové indexy

Náš software už dávno přesáhl rámec analýzy komoditních trhů. Akciové indexy, měny a dokonce i...

Celý článekCo je nového v aplikaci SpreadCharts?

Už je to pár měsíců, co jsme spustili novou verzi aplikace SpreadCharts. Stále běží v...

Celý článekNová verze aplikace je tady

Dnes vám s nadšením představujeme novou verzi aplikace SpreadCharts, na které jsme dlouho pracovali. Stručně...

Celý článek